来源:华泰期货黑色研究

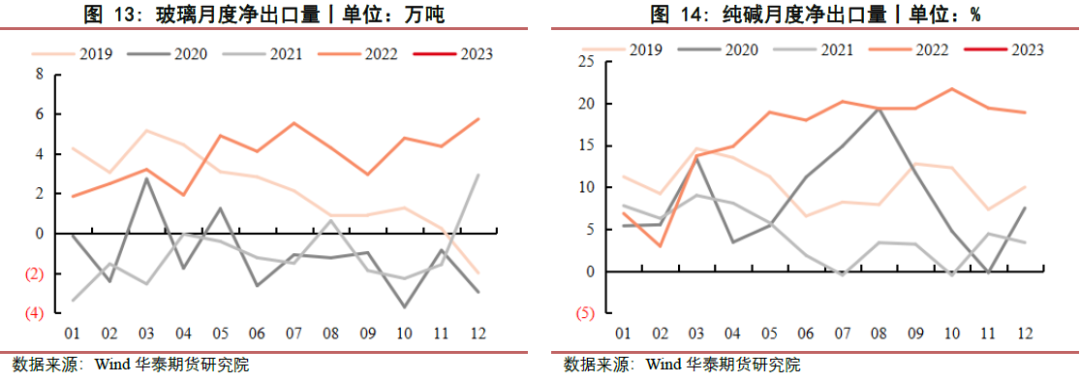

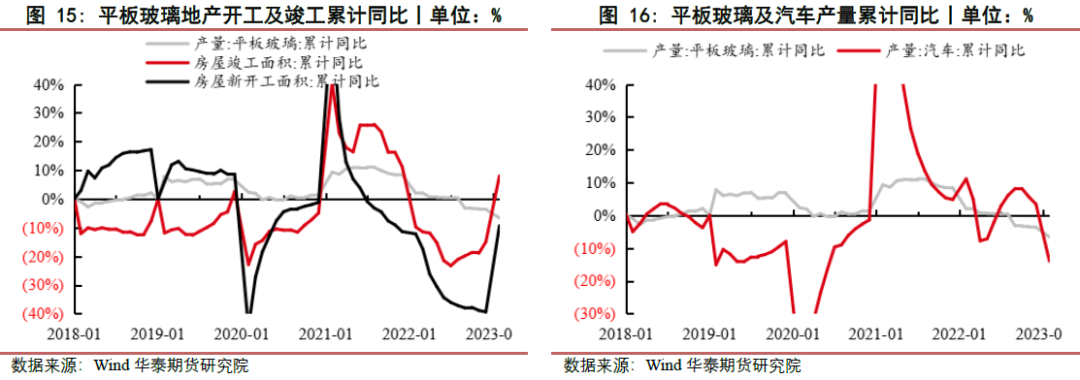

玻璃纯碱:玻璃终端产销有所好转,连续两周去库,部分企业进行现货提涨。目前高库存依旧是制约玻璃增产的关键因素,玻璃价格受到压制,政策刺激改善远端需求预期,需要关注后期能否形成持续的去库。纯碱考虑到各环节库存均处于绝对低位,需求复苏和地产利好带动玻璃远端预期的情况下,继续看好2023年上半年纯碱价格,供需错配格局有望延续至三季度。

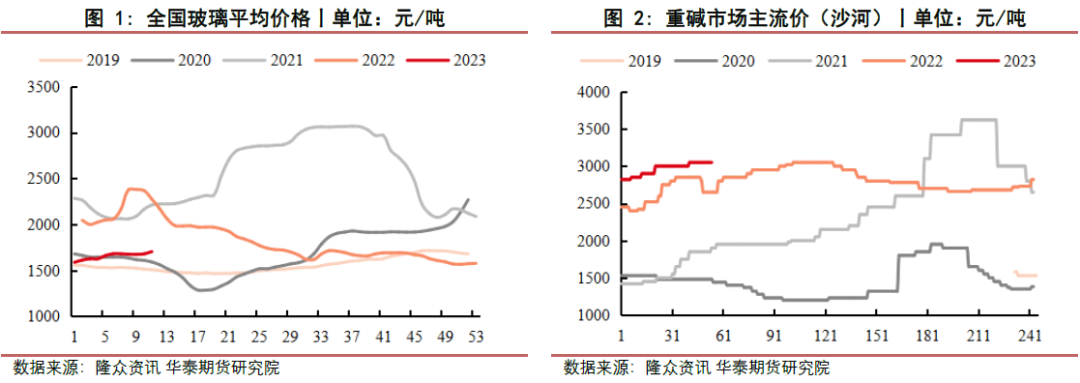

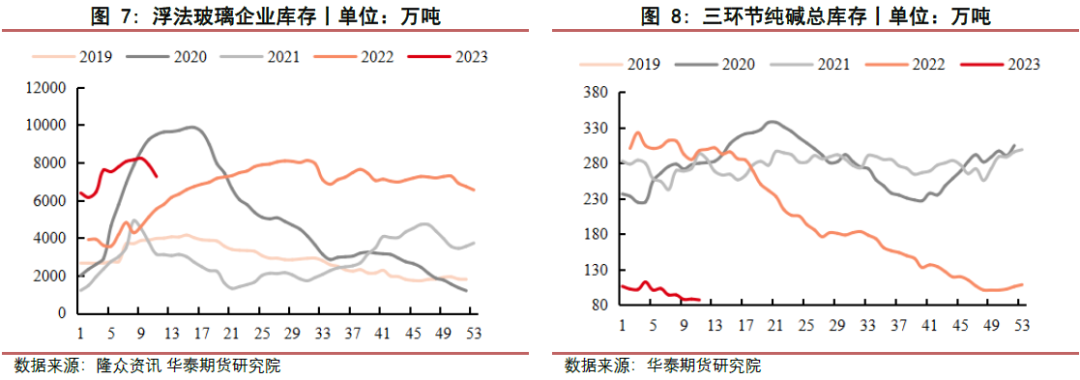

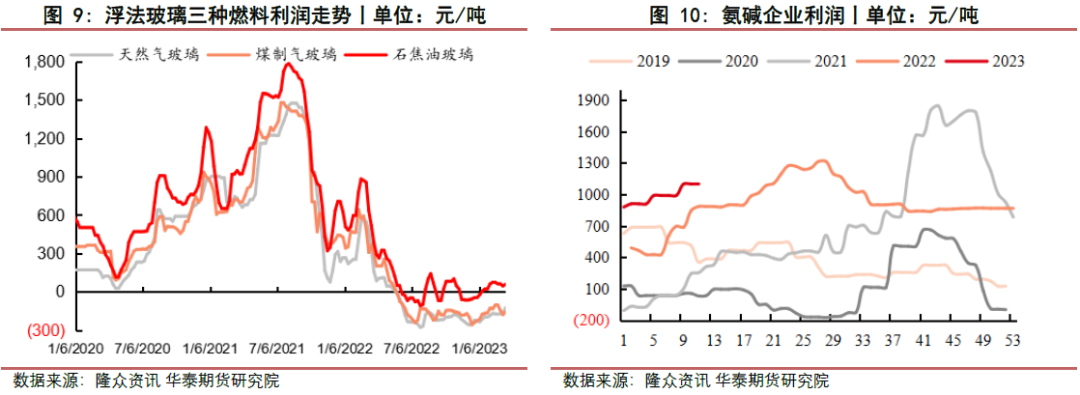

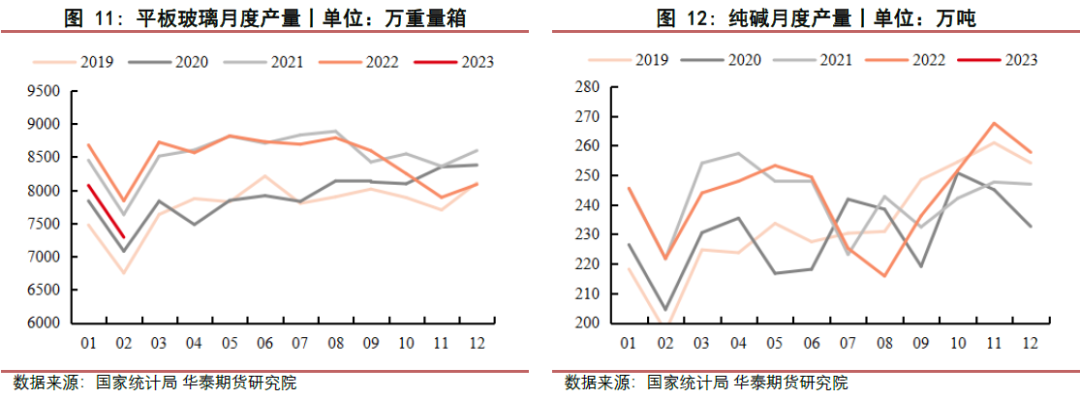

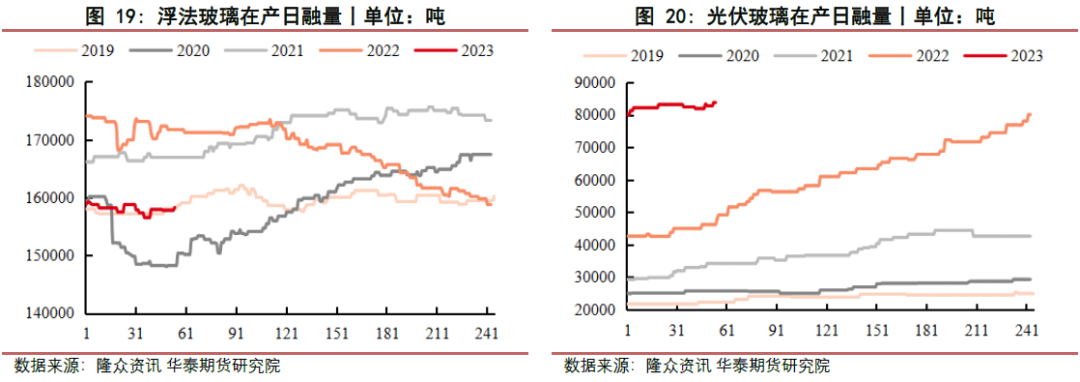

玻璃方面,本周玻璃主力合约2305宽幅震荡,收盘价为1565元/吨,环比下跌22元/吨,跌幅1.39%。现货方面,国内浮法玻璃市场周均价1703元/吨,环比涨1.39%。供应方面,本周企业开工率为78.48%,环比持平,产能利用率为78.95%,环比跌0.07%。库存方面,截止到3月16日,全国浮法玻璃样本企业总库存7260万重箱,环比减少7.81%。需求方面,下游消费有所改善,成交有所好转,但由于在手订单增长有限,终端补库仍旧谨慎。整体来看,玻璃终端产销有所好转,连续两周去库,部分企业进行现货提涨。目前高库存依旧是制约玻璃增产的关键因素,玻璃价格受到压制,政策刺激改善远端需求预期,需要关注后期能否形成持续的去库。短期来看,不排除随着消费的环比启动,价格出现反弹,但由于供应和库存压制,价格高度有限。

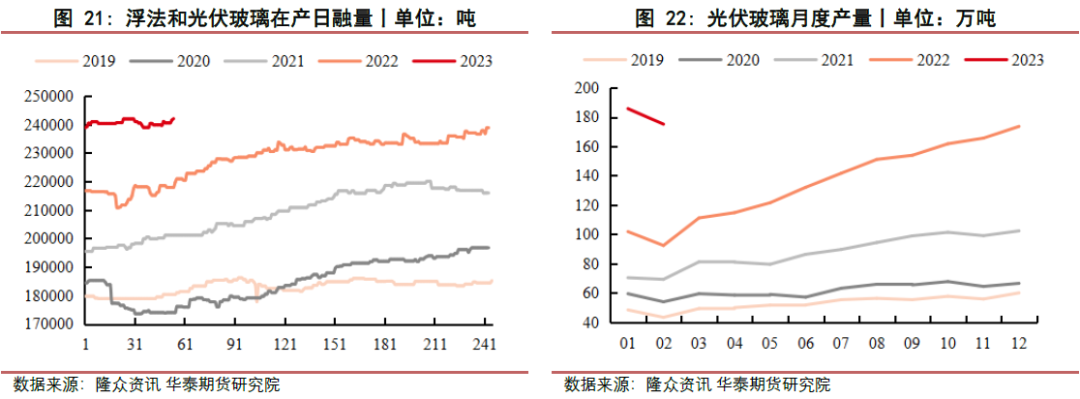

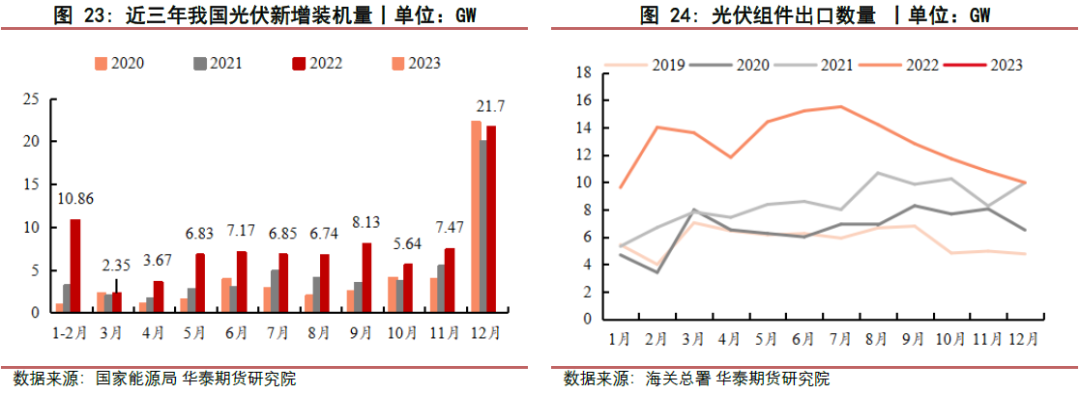

纯碱方面,本周纯碱主力合约2305震荡下跌,收盘价为2837元/吨,环比下跌56元/吨,跌幅1.94%。现货方面,本周国内轻重碱价格持稳,变动不大。供应方面,据隆众资讯最新数据,本周纯碱整体开工率为90.09%,环比跌3.19%。需求方面,光伏投产仍维持高位,重碱需求维持稳定,但近期轻碱主要下游产品盈利欠佳,拿货积极性不高。库存方面,截止到3月16日,国内纯碱厂家总库存27.95万吨,增加2.38万吨,涨幅9.31%。整体来看,近期由于光伏玻璃产线冷修,加之烧碱价格下滑,对部分轻碱需求进行替代,使得市场情绪转弱,但纯碱的低库存对价格的支撑极强。后续关注浮法玻璃价格的上涨情况、碱厂企业检修情况、光伏玻璃产线点火及国内疫后消费的改善。考虑到各环节库存均处于绝对低位,需求复苏和地产利好带动玻璃远端预期的情况下,继续看好2023年上半年纯碱价格,供需错配格局有望延续至三季度。

■策略

玻璃方面:低位震荡

纯碱方面:高位震荡

跨品种:多纯碱2305空玻璃2305/多纯碱2309空玻璃2309

跨期:多纯碱2305/2309空纯碱2401

■风险

关注及风险点:房地产政策,光伏产业投产、纯碱出口数据,浮法玻璃产线复产冷修情况, 宏观经济环境变化等。

相关图表