(转自:董秘俱乐部)

如果你对“石英股份”这个名字感到陌生,不奇怪。这家公司常年待在聚光灯之外,埋头做材料、做工艺、做科研,安安静静地把一粒砂子打磨到99.998%的纯度。

但越是低调的角色,越可能在关键时刻出牌。

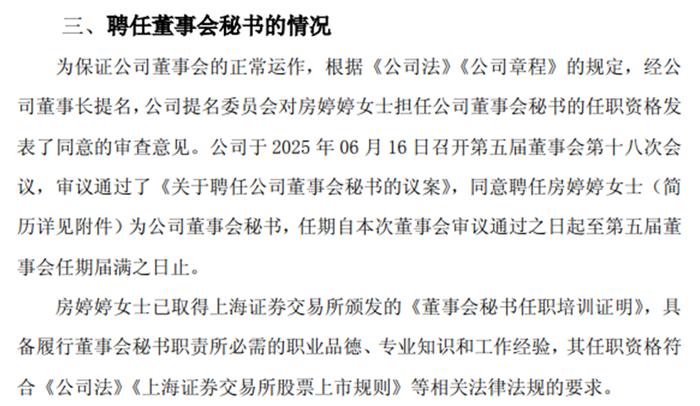

上周,它出了一张不太起眼的牌:董秘换人了。

老董秘吕良益,在位15年,是上市前就开始“打底”的元老;新董秘房婷婷,银行出身、转型资本岗刚满两年,一路提速,现在成了整家公司的对外发言人。

你可能会觉得,这就是正常的人事调整。但问题是——石英股份可不是一般公司。它是全国唯一通过半导体扩散认证的石英材料厂商,是能从砂做到成品的一体化玩家,是国内高纯石英砂国产替代的最强候选。

所以,这不是谁走谁来、改个邮箱署名那么简单的事。

像石英股份这样一向“闷声做事”的公司,在这个时间点、做出这一步,很可能是在释放一个信号:

下半场,要开始了。

Part01

一家靠“砂子”打翻身仗的公司

说实话,石英股份这家公司你可能之前没听说过,它确实也很少上头条。

它起家于江苏连云港东海县,一个“盛产石英”的地方。主业是石英材料——说白了,就是搞高纯度的“砂子”,做成玻璃管、棒、坩埚这些东西,卖给半导体、光伏、光纤厂商。

你可能会想,这种材料公司能有啥故事?

故事就在这个“高纯”两个字上。

高纯石英砂,是AI芯片背后的“盐”

别小看一粒砂子。只要纯度高到够变态(≥99.998%,也就是所谓的“4N8级”),它就能变成晶圆制造过程里的“超级耗材”。

你玩AI,搞算力,烧GPU,最后都要回到芯片。而芯片怎么造?扩散、刻蚀、清洗,全靠石英器件帮忙撑场。

问题是,这种高纯度石英矿全球极其稀缺,过去90%的矿石都掌握在美国Spruce Pine矿区手里,其他就剩点挪威、日本的货。

所以,这玩意儿的行情,堪比黄金,甚至堪比稀土。

这时候,石英股份站了出来:我们有矿,有技术,还通过了全球仅6家企业通过的TEL认证(日本东京电子认证,尤其是高温扩散环节,极难)。

对不起,全中国,只有我们一家能把这事干成。

吃过光伏红利,转身杀进半导体

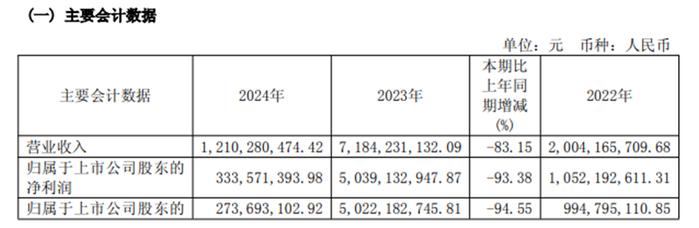

2021年到2023年,石英股份的第一波“高光时刻”来自光伏行业。当时行业扩产如火如荼,公司卖砂子卖到飞起,营收直接从9亿涨到71亿,净利润飙到50亿,毛利率高达97%,爽得不行。

可惜好景不长,2024年光伏行业进入去产能清库存周期,石英股份的营收一下子腰斩再斩,前三季度净利润暴跌93%。

在很多公司哀嚎“周期杀”时,石英股份没躺平,反手把半导体这条赛道卷了起来:

半导体对石英材料的纯度要求更高;

客户对供应链国产化的呼声更强;

认证难、壁垒高、替代意愿也高。

对石英股份来说,这是一场不得不打的仗,也是最可能翻盘的仗。

Part02

从石英砂,到半导体认证,它做对了哪些事?

1. 它抢到了矿

别的公司还在想办法进口,它已经提前锁定了江苏东海本地优质矿源,还拿下印度、挪威的供货通道。

高纯石英矿被国家列为“第174号矿种”,石英股份就是第一批圈地的人。

2. 它掌握了技术

人家的提纯,是几十年做一个配方,它家搞出了动态高温酸洗+杂质控制全流程,能批量生产4N8级高纯石英砂。

全球能这么干的,就仨:美国尤尼明、挪威TQC、还有石英股份。

3. 它啃下了认证

你要进半导体圈子,不是说我产品好了就能卖,要过一套又一套“认证鬼门关”。

石英股份搞定了TEL认证、LAM认证,其中高温扩散段认证,国内目前只有它一家过了关。

这意味着:它不光能做,还能卖,还能卖给最挑剔的客户。

但注意:它也不是能躺赢

即便如此,这家公司眼下也面临几道“关口”。

第一,光伏的衰退会拖它的腿。虽然石英股份在布局“降本+转产”,但目前公司八成以上营收还依赖光伏。如果光伏这边再萎靡半年,石英股份的报表会很难看。

第二,半导体出货还没爆发。现在它拿到了“准入证”,但还没真正抢到核心客户的大单——毕竟,晶圆厂的资本开支本来就周期性很强,政策风一吹,可能好几年不换供应商。

第三,资本市场对它的信心,还很“脆弱”。PE虽低(大概48倍),但也是光伏阶段的估值基准,能否切换成“半导体材料龙头”的定价逻辑?要看它接下来这两年怎么走。

Part03

新董秘上任,是“信号弹”吗?

回到开头说的那件事。

吕良益离任,15年老董秘退居幕后,是一次“时代谢幕”。

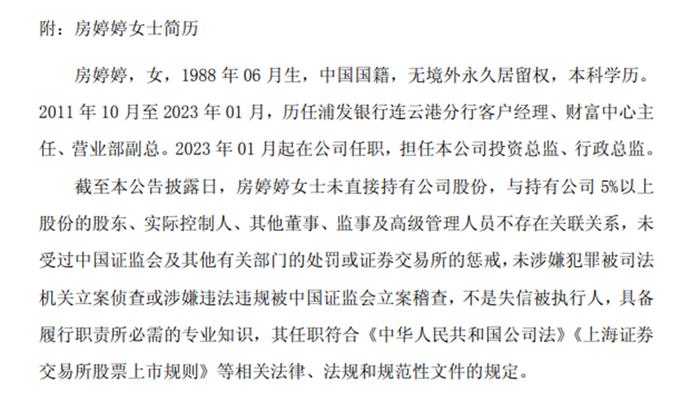

新董秘房婷婷,是银行背景出身,从客户经理一路做到财富中心主任、营业部副总,再到石英股份投资总监,2025年接棒董秘,恰好赶上公司准备从光伏材料转身切入“半导体核心耗材”的节点。

她背后,是公司新的战略方向、新的估值想象力、新的对外叙事话术。

董秘的更替,或许是石英股份向资本市场递出的“下一幕开场信号弹”。

写在最后

石英股份的故事,本质上是一个国产替代企业的缩影:

它靠自研技术卡位关键材料;

它靠资源整合拓宽产业护城河;

它要面对周期波动、国际打压、估值博弈、转型压力。

现在,它正站在一个分水岭上:

向左,是曾经熟悉但逐渐冷却的光伏;

向右,是门槛高、利润高、但前路不明的半导体。

风口不等人,窗口期更不长。石英股份能不能从“砂子公司”蜕变成“中国版贺利氏”?从这波“董秘换挡+行业换代”开始,已经悄悄给出提示。

也许真正的战役,才刚刚打响。